|

ĪĪĪĪ±R╔ŽŠ═ę¬ķ_īW┴╦Ż¼ū„×ķ├┐éĆą┬īW─ĻĄ─▒žéõŲĘŻ¼īW╔·ŠC║Ž▒ŻļUį┌▀@ę╗ĢrČ╬═∙═∙Ģ■╩▄ĄĮ╝ęķLéāĄ─ĻPūóĪŻ8į┬28╚šÅ─īÄ▓©╩ą▒Ż▒OŠų½@ŽżŻ¼2011─Ļ╩ąģ^Ą─īW╔·ŠC║Ž▒ŻļUĘų×ķ“╔ń▒Żča│õ░µ”║═“ĘŪ╔ń▒Żča│õ░µ”ā╔éĆ░µ▒ŠŻ¼╝ęķL┐╔Ą├ūóęŌā╔š▀Ą─ģ^äeŻ¼äe┘IÕe┴╦ĪŻ┴Ē═ŌŻ¼2011─ĻĄ─“╔ń▒Żča│õ░µ”ļSų°Šė├±ßt▒Żš■▓▀Ą─š{š¹Č°ėą╦∙š{š¹Ż¼į÷╝ė┴╦ūĪį║Į“┘NŻ¼ęį╝░ßt»¤čaāöĘČć·Ż¼ęįŲ┌īŹ¼F┼c╔ń▒ŻĄ─“¤o┐pī”Įė”ĪŻ

ĪĪĪĪīW╔·ŠC║Ž▒ŻļUŻ¼ęįŪ░ę▓▒╗Įąū÷īW╔·ŲĮ░▓▒ŻļUŻ¼╩Ū«│Ū│ą▒Ż┬╩ūŅĖ▀Ą─å╬ę╗ļUĘNŻ¼öĄō■’@╩ŠŻ¼2010─ĻīW╔·ŠC║Ž▒ŻļUĄ─═Č▒Ż╚╦│¼▀^107╚fĪŻ

ĪĪĪĪ

ĪĪĪĪā╔éĆ░µ▒ŠĄ─▒Ż┘MŽÓ═¼

ĪĪĪĪī”▒╚ā╔éĆĘĮ░Ė░l¼FŻ¼▒M╣▄▒ŻšŽŅ~Č╚Ė„ėąé╚ųžŻ¼Ą½╩Ūā╔ĘN│ą▒ŻĘĮ░ĖĄ─▒Ż┘M╩Ūę╗śėĄ─Ż¼┤¾īW╔·×ķ60į¬Ż¼ųąąĪīW╔·×ķ80į¬Ż¼ėūā║ł@ėūā║×ķ100į¬ĪŻ

ĪĪĪĪ“╬ęéāįOėŗĄ─╔ń▒Żča│õ░µŻ¼▒╚▌^é╚ųžį┌╗∙▒Šßt»¤▒ŻļU▒ŻšŽĘČć·ęį═ŌĄ─▒ŻšŽĪŻ═Č▒ŻĄ─ī”Ž¾āHŽ▐ė┌ęčģó╝ė│ŪµéŠė├±╗∙▒Šßt»¤▒ŻļU(╗“ÖCĻPūė┼«ßt»¤Įy╗I)Ą─╩ąģ^┤¾īW╔·ĪóųąąĪīW╔·║═ėūā║ł@ėūā║ĪŻ”╩ą▒ŻļUąąśIģfĢ■ėąĻP╚╦╩┐ĮķĮBšfĪŻ

ĪĪĪĪįō╚╦╩┐▀Ć▒Ē╩ŠŻ¼┼cø]ėąģó╝ė│ŪµéŠė├±╗∙▒Šßt»¤▒ŻļUĄ─īW╔·ŽÓ▒╚Ż¼ģó╝ė┴╦│ŪµéŠė├±╗∙▒Šßt»¤▒ŻļUĄ─īW╔·Ż¼į┌░l╔·╝▓▓Ī╗“ęŌ═Ōßt»¤┘Mė├ĢrŻ¼╔ń▒Ż│ąō·┴╦▓┐Ęų┘rāöž¤╚╬Ż¼▒ŻļU╣½╦Š│ąō·ōp╩¦Ą─’LļUŠ═£p╔┘┴╦ĪŻį┌▒Ż┘Mę╗ų┬Ą─ŪķørŽ┬Ż¼╔ń▒Żča│õ░µ┼cĘŪča│õ░µŽÓ▒╚Ż¼į÷╝ė┴╦▒ŻšŽĘČć·Ż¼╠ßĖ▀┴╦▒ŻšŽŅ~Č╚ĪŻ

ĪĪĪĪ▒╚╚ńŻ¼ča│õ░µĄ─▒ŻļUž¤╚╬░³└©ęŌ═Ōé¹║”╔Ē╣╩ĪóÜł╝▓╗“¤²é¹Īó╝▓▓Ī╔Ē╣╩┼c╚½ÜłĪóęŌ═Ōé¹║”ķTį\Īó╝▓▓ĪķTį\ĪóūĪį║┼c╠ž╩Ō▓ĪĘNķTį\ĪóūĪį║Į“┘NĄ╚Ż¼┐é▒ŻŅ~×ķ30.54╚fį¬ĪŻČ°ĘŪča│õ░µĄ─▒ŻļUž¤╚╬ĘČć·ę¬ąĪę╗ą®Ż¼ų„ę¬░³└©ęŌ═Ōé¹║”╔Ē╣╩ĪóÜł╝▓╗“¤²é¹ĪóęŌ═Ōé¹║”ßt»¤╝░ūĪį║╝░╠ž╩Ō▓ĪĘNķTį\Ż¼┐é▒ŻŅ~×ķ9╚fį¬ĪŻŲõųąŻ¼ča│õ░µĄ─ęŌ═Ōé¹║”╔Ē╣╩┼cÜł╝▓Ą─ūŅĖ▀┘rĖČś╦£╩×ķ5╚fį¬Ż¼ĘŪča│õ░µĄ─ät×ķ2╚fį¬ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼ča│õ░µ×ķ┴╦┼c╔ń▒Ż▀Mąą¤o┐pī”ĮėŻ¼2011─Ļ▀Ćą┬═Ų│÷┴╦30į¬├┐╠ņĄ─ūĪį║Į“┘NŻ¼ģó▒ŻīW╔·¤ošōę“ęŌ═Ō╗“╝▓▓ĪūĪį║Ż¼Č╝┐╔½@Ą├┤╦ĒŚĮ“┘Nū„×ķ╔·╗Ņčaų·ĪŻ

ĪĪĪĪėąßt▒ŻĄ─ę▓æ¬ģó╝ėīW╔·▒ŻļU

ĪĪĪĪ║óūėęčĮøģó╝ėßt▒Ż┴╦▀ĆąĶę¬═Č▒ŻīWŲĮļUå߯┐▒ŻļUīŻ╝ęšfŻ¼▀@ā╔éĆ▓ó▓╗├¼Č▄Ż¼ū„×ķ╗∙▒Šßt»¤ļUĄ─ča│õŻ¼ča│õ░µ¾w¼F┴╦“╗©ąĪÕXŻ¼▒Ż┤¾▓Ī”Ą─ąįār▒╚ā×ä▌ĪŻ

ĪĪĪĪ▒ŻļUīŻ╝ę▀Ć┼e┴╦éĆ└²ūėŻ¼╝┘įO─│īW╔·▓╗ąęŅŠ╗╝─│ĘNųž┤¾╝▓▓ĪŻ¼ų¦│÷┴╦ūĪį║ßt»¤┘M40╚fį¬Ż¼╠▐│²ĘŪ╔ń▒Żė├╦Ä║¾Ż¼ėąą¦ūĪį║ßt»¤┘M×ķ35╚fį¬Ż¼─Ū├┤Ż¼īW╔·▒ŻļU┘rĖČŪķør┤¾ų┬╚ńŽ┬Ż║

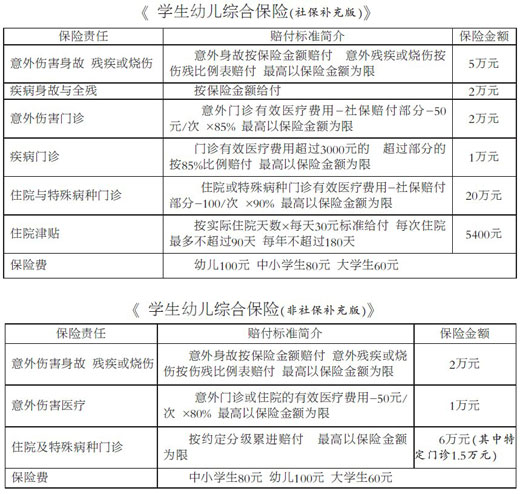

ĪĪĪĪ╔ń▒Ż┐█│²ŲĖČś╦£╩900į¬║¾Ż¼░┤Ęų╝ē└█▀MĘĮ╩ĮėĶęįų¦ĖČŻ¼ėŗ╦Ń╣½╩Į×ķ(20000-900)×80%+(40000-20000)×85%+(200000-40000)×90%ŻĮ176280į¬ĪŻ

ĪĪĪĪīW╔·▒ŻļU┐█│²╔ń▒ŻīŹļHų¦ĖČĮŅ~╝░├┐┤╬100į¬├Ō┘rŅ~║¾Ż¼į┌20╚fį¬▒ŻļUĮŅ~ĘČć·ā╚Ż¼░┤90%▒╚└²ėĶęį┘rĖČŻ¼ėŗ╦Ń╣½╩Į×ķ(350000-176280-100)×90%ŻĮ156258į¬ĪŻ

ĪĪĪĪį┌▀@éĆ░Ė└²ųąŻ¼╠╚╚¶ų╗ģó╝ė┴╦╔ń▒ŻŻ¼į┌░l╔·Š▐Ņ~ßt»¤┘Mė├Ą─ŪķørŽ┬Ż¼ūį╝║▀Ćę¬│ąō·║▄┤¾ę╗▓┐ĘųĪŻģó╝ė╔ń▒Żį┘═Č▒ŻīW╔·▒ŻļUŻ¼ūį╝║ų╗ę¬│ąō·▓╗ĄĮ17%ĪŻ┐╔ęŖ“╔ń▒Ż+īW╔·▒ŻļU”▓┼─▄╠ß╣®ūŃē“Ą─ĮĪ┐Ą▒ŻšŽĪŻ

ĪĪĪĪėūā║║═ąĪīW╔·ė╚Ųõę¬ūóęŌ

ĪĪĪĪ┴Ē═ŌŻ¼īW╔·ė╚Ųõ╩Ūėūā║ł@Ą─ėūā║║═ąĪīW╔·╩ŪęŌ═Ō╩┬╣╩Ą─Ė▀░l╚║¾wŻ¼ę╗Ą®░l╔·ęŌ═ŌŻ¼ĮoīWąŻĪó╝ę═ź║═║óūėČ╝ĦüĒ║▄ČÓ═┤┐ÓŻ¼ļSų«Č°üĒĄ─▀ĆėąĖ▀░║Ą─ßt»¤┘Mė├ĪŻīW╔·▒ŻļU┐╔ęįŲĄĮėąą¦Ą─ča│õ▒ŻšŽū„ė├ĪŻ

ĪĪĪĪ▒╚╚ńŻ¼─│īW╔·į┌═µ╦Żųą▓╗ąĪą─╦żé¹Ż¼ĄĮŗD┼«ā║═»ßtį║ķTį\Š═į\Ż¼ų¦│÷ķTį\ßt»¤┘Mė├×ķ5000į¬Ż¼╠▐│²ĘŪ╔ń▒Żė├╦Ä║¾Ż¼ėąą¦ßt»¤┘Mė├×ķ4500į¬Ż¼╔ń▒Ż║═īW╔·▒ŻļU┘rĖČ╚ńŽ┬Ż║

ĪĪĪĪ╔ń▒ŻŻ║╝┘įOįōīW╔·ų«Ū░ęčĮøę“Ėą├░Ą╚įŁę“░l╔·╝▓▓ĪķTį\ßt»¤┘Mė├500į¬Ż¼ę“×ķ╔ń▒Żų╗ī”─ĻČ╚└█ėŗßt»¤┘Mė├3000į¬ęįŽ┬▓┐Ęų▀MąąčaāöŻ¼╦∙ęį▀@┤╬ų╗─▄░┤2500į¬▀MąąčaāöŻ¼ėŗ╦Ń╣½╩Į×ķ(3000-500)×30%ŻĮ750į¬ĪŻ

ĪĪĪĪīW╔·▒ŻļUŻ║ī”ė┌ę“ęŌ═Ōé¹║”įņ│╔Ą─ķTį\ßt»¤┘Mė├ų¦│÷Ż¼į┌2╚fį¬▒ŻŅ~ā╚Ż¼░┤┐█│²╔ń▒Ż┘rĖČ║═├┐┤╬50į¬├Ō┘rŅ~║¾Ą─85%ėĶęį┘rĖČŻ¼ėŗ╦Ń╣½╩Į×ķ(4500-750-50)×85%ŻĮ3145į¬ĪŻ╚ńę“ęŌ═Ōé¹║”įņ│╔ūĪį║Ą─Ż¼ät┘rĖČ▒╚└²║═Ņ~Č╚Ė³Ė▀ĪŻ

ĪĪĪĪį┌▀@éĆ░Ė└²ųąŻ¼īW╔·▒ŻļUĮ╗┘M▒╚╔ń▒ŻĄ═Ż¼Ą½½@Ą├Ą─┘rāö═¼śė▒╚╔ń▒ŻĖ▀ĪŻ╠╚╚¶ų╗ģó╝ė┴╦╔ń▒ŻŻ¼─Ū├┤5000į¬ßt»¤┘Mė├Ż¼ūį╝║▀Ćę¬│ąō·4250į¬Ż¼╝┤85%ĪŻģó╝ė╔ń▒Żį┘═Č▒ŻīW╔·▒ŻļUŻ¼ūį╝║│ąō·┴╦1105į¬ĪŻ┐╔ęŖŻ¼īW╔·▒ŻļU▓╗āH╩Ū╔ń▒Żį┌ųž┤¾╝▓▓ĪĘĮ├µĄ─▒žę¬ča│õŻ¼ę▓╩ŪęŌ═Ōé¹║”▒ŻšŽĄ─ūŅėąą¦ča│õĪŻ

ĪĪĪĪā╔éĆ░µ▒Šī”╦└═÷Ą─┘rĖČėą▓╗═¼

ĪĪĪĪ│²ßt»¤┘Mė├═ŌŻ¼╚ń▓╗ąęę“ęŌ═Ō╗“╝▓▓Īę²ŲĄ─╦└═÷╗“Üł╝▓Ż¼▒ŻļU╣½╦Š─▄┘rĖČå߯┐

ĪĪĪĪ

ĪĪĪĪśIā╚╚╦╩┐ĮŌßīšfŻ¼╚ń▓╗ąęę“ęŌ═Ō╗“╝▓▓Īę²ŲĄ─╦└═÷╗“Üł╝▓Ż¼▒ŻļU╣½╦Š╩Ū│ąō·▒ŻļUž¤╚╬Ą─Ż¼░┤Śl┐Ņ╝sČ©ĒÜ▀Mąą┘rĖČŻ¼Ą½Ė∙ō■īW╔·Ą─═Č▒ŻŪķørĢ■ėą╦∙▓╗═¼ĪŻ

ĪĪĪĪ╚ń═Č▒ŻĄ─╩Ū╔ń▒Żča│õ░µĄ─īW╔·▒ŻļUŻ¼─Ū├┤ę“ęŌ═Ōī¦ų┬╦└═÷Ą─Ż¼▒ŻļU╣½╦ŠĒÜ┘rĖČ5╚fį¬Ż¼Üł╝▓Ą─░┤ššŚl┐Ņ╝sČ©▒╚└²┘rĖČĪŻę“╝▓▓Īī¦ų┬╦└═÷Ą─▒ŻļU╣½╦ŠĒÜ┘rĖČ2╚fį¬ĪŻ

ĪĪĪĪ╚ń═Č▒ŻĄ─╩ŪĘŪ╔ń▒Żča│õ░µīW╔·▒ŻļUŻ¼─Ū├┤ę“ęŌ═Ōī¦ų┬╦└═÷Ą─Ż¼▒ŻļU╣½╦ŠĒÜ┘rĖČ2╚fį¬Ż¼Üł╝▓Ą─░┤ššŚl┐Ņ╝sČ©▒╚└²┘rĖČŻ¼Ą½╝▓▓Īī¦ų┬Ą─╦└═÷▓╗ī┘ė┌įōĒŚŽ┬Ą─▒ŻļUž¤╚╬▓╗─▄▀Mąą┘rĖČĪŻ

ĪĪĪĪ═¼Ģrģó╝ė┴╦╗∙▒Šßt▒Ż║═īW╔·▒ŻļUŻ¼╚ńīW╔·░l╔·▒ŻļUž¤╚╬ā╚Ą─ūĪį║ßt»¤┘Mė├Ż¼╚ń║╬▀Mąą└Ē┘r─žŻ┐ę╗░ŃŪķørŽ┬Ż¼īW╔·ā║═»į┌Š═ßtĢrŻ¼Ž╚ė╔╔ń▒Żßt▒Żųąą─░┤šš╗∙▒Šßt»¤š■▓▀Ą─ęÄČ©╝░Ųõ▒╚└²▀Mąąų¦ĖČŻ¼╚╗║¾īW╔·╝ęķLæ{ßt»¤░lŲ▒į┘ė╔▒ŻļU╣½╦Š▀Mąą┘rĖČĪŻ

ĪĪĪĪ╠žäe╠ßąč

ĪĪĪĪ═Č▒Żæ¬ūóęŌĄ─å¢Ņ}

ĪĪĪĪ╬┤ģó╝ė╩ąģ^│ŪµéŠė├±ßt▒ŻĄ─īW╔·║═╩ąģ^ęį═ŌĄ─īW╔·ų╗─▄ģó╝ėĘŪ╔ń▒Żča│õ░µīW╔·ā║═»ŠC║Ž▒ŻļUĪŻ

ĪĪĪĪ▒ŻļU╣½╦Šį┌╩šīW╔·▒ŻļU┘MŪ░Ģ■Ž╚░lĘ┼ĪČĖµ╝ęķLĢ°ĪĘŻ¼╚¶╬┤╩šĄĮŻ¼ätæ¬▒M┐ņ┬ōŽĄīWąŻ╗“Ž“▒ŻļU╣½╦Š╦„╚ĪĪŻ

ĪĪĪĪīW╔·╗“īW╔·╝ęķLį┌╩šĄĮĪČĖµ╝ęķLĢ°ĪĘ║¾Ż¼æ¬ūą╝Üķåūx▒Š▒ŻļUėąĻPĄ─“▒ŻļUž¤╚╬”Ī󓞤╚╬├Ō│²”Īó“▒ŻļUĮŅ~┼c▒ŻļU┘M”Īó“└Ē┘r╔Ļšł”Ą╚ā╚╚▌Ż¼╚ńėą▓╗ĮŌŻ¼æ¬▒M┐ņ┬ōŽĄīWąŻ╗“Ž“▒ŻļU╣½╦Šū╔įāĪŻ

ĪĪĪĪų«║¾ĒÜ═Ļš¹╚ńīŹĄž╠Ņīæ“īW╔·╝ęķL╬»═ą═Č▒Ż╗žł╠”å╬Ż¼▓óėHūį║×├¹Į╗ĄĮīWąŻĪŻĪČīW╔·ļU▒ŻļUæ{ūCĪĘū„×ķ└Ē┘r╔Ļšł▓─┴Žų«ę╗Ż¼Ė„╬╗īW╔·╗“īW╔·╝ęķLæ¬═ū╔Ų▒Ż╣▄įōæ{ūCę╗─ĻŻ¼ų▒ų┴▒ŻļUŲ┌Ž▐ī├ØMĪŻ

ĪĪĪĪīW╔·▒ŻļU└Ē┘rąĶę¬╠ß╣®Ž┬┴ą┘Y┴ŽĪŻ

ĪĪĪĪ╔Ļšłßt»¤└Ē┘r╦∙ąĶå╬ūC░³└©īW╔·║═╝ęķLĄ─æ¶┐┌▓ŠÅ═ėĪ╝■Ż╗╠Ņīæ└Ē┘rĮoĖČ╔ĻšłĢ°║═š{▓ķ╬»═ą╩┌ÖÓĢ°Ż╗╩ūį\▓ĪÜvĪóßt»¤┘Mė├╩šō■įŁ╝■Īóė├╦ÄŪÕå╬Īóį\öÓūC├„Īó▐Dį║ūC├„Īó│÷į║ąĪĮYĄ╚ĪŻī”ė┌Į╗═©╩┬╣╩Ą╚░Ė╝■Ż¼╝ęķL▀ĆąĶ╠ß╣®Į╗Š»▓┐ķT│÷Š▀Ą─Į╗═©╩┬╣╩ž¤╚╬šJČ©Ģ°Ą╚▓─┴ŽĪŻ┴Ē═ŌŻ¼×ķ▒ŻūC└Ē┘r┘YĮĮoĖČĄ─░▓╚½ąį┼c╝░ĢrąįŻ¼╝ęķLąĶ╠ß╣®Ųõ┤_šJĄ─Ńyąą╗ŅŲ┌┤µš█(ėą┘~æ¶├¹║═┘~╠¢)Å═ėĪ╝■ĪŻ

ĪĪĪĪ

|